| 23-06-2018 | 13.15 uur |

OVER WATER – 142: DE NIEUWE BELASTINGVOORSTELLEN

In het uit 2014 stammende OESO-rapport “Water Governance in the Netherlands: Fit for the Future?” werd geconcludeerd dat de organisatie van het Nederlandse waterbeheer goed is geregeld, maar dat het schort aan waterbewustzijn bij de bevolking. De OESO deed de suggestie om economische prikkels in te voeren door vervuilers/gebruikers meer te laten betalen.

In het uit 2014 stammende OESO-rapport “Water Governance in the Netherlands: Fit for the Future?” werd geconcludeerd dat de organisatie van het Nederlandse waterbeheer goed is geregeld, maar dat het schort aan waterbewustzijn bij de bevolking. De OESO deed de suggestie om economische prikkels in te voeren door vervuilers/gebruikers meer te laten betalen.

Ik stelde over dat rapport in 2014 uitgebreid vragen aan het dagelijks bestuur van het waterschap Brabantse Delta.

Recent is verschenen een advies van de Commissie Aanpassing Belastingstelsel (CAB) met veel voorstellen tot aanpassingen van de waterheffingen. Vervuilers zullen in de toekomst meer verontreinigingsheffing moeten gaan betalen. Ook groepen die direct profijt trekken van het werk van een waterschap kunnen een hogere rekening verwachten. De CAB voorstellen zijn forse veranderingen. Eén van de veranderingen is de introductie van het gebiedsmodel als basis voor kostentoedeling. Besturen krijgen meer mogelijkheden te bepalen wie hoeveel procent van de heffingen betaald. Dat zal in de besturen stevige discussies opleveren en de besluitvorming politieker maken. Want dat gaat echt over wie betaalt wat. Hierbij gaat inkomenspolitiek steeds meer een rol spelen. Iets wat waterschappen, buiten de kwijtscheldingsregelingen, grotendeels buiten de deur hebben weten te houden.

Een andere opvallende consequentie is dat eigenaren van wegen (gemeenten, provincies, rijk en waterschappen) minder watersysteemheffing zullen gaan betalen en eigenaren van natuurterreinen juist meer. De zuiveringsheffing wordt fors veranderend. De hoeveelheid vuil en het aantal kubieke meters aangeleverd water wordt daarin meer bepalend. Bij gezinnen zal het tarief meer naar het aantal leden van het huishouden worden gedifferentieerd. Voor tweepersoonshuishoudens betekent dat een forse daling van de heffing, voor huishoudens met vier en meer dan vier personen gaat dat een forse stijging van de zuiveringsheffing betekenen. In het huidige voorstel worden diffuse verontreinigingsbronnen, zoals die vanuit het verkeer of de landbouw, niet belast met een heffing.

Volgens de Unie van Waterschappen zal de totale lastendruk/belastingopbrengst in het toekomstige stelsel niet veranderen, wel zullen er verschuivingen van lasten optreden tussen de verschillende betalende groepen. Als de huidige voorstellen ongewijzigd worden ingevoerd, kan ieder waterschap zelf bepalen hoe hoog de uiteindelijke heffingen gaan worden. Daarbij kunnen waterschappen maximaal 15% afwijken van de richtlijnen van de Unie van Waterschappen. Het nieuwe stelsel kan naar verwachting op 1 januari 2022 in werking treden.

Ik vind de voorgestelde veranderingen van de heffingen fors. Een tweepersoonshuishouding gaat bijvoorbeeld in mijn eigen waterschap Brabantse Delta 26 % minder zuiveringsheffing betalen. Een vierpersoonshuishouding 46 % meer. Wat er voor natuurgronden meer betaald gaat worden is in de voorstellen niet per waterschap uitgewerkt, maar kan oplopen tot 1500 % meer. Dat is wel heel fors. De vraag is kunnen natuurbeheerders dit soort stijgingen wel aan. Ook voor mijn eigen gemeente Bergen op Zoom, met heel veel bossen in bezit, kan het een dure aangelegenheid worden.

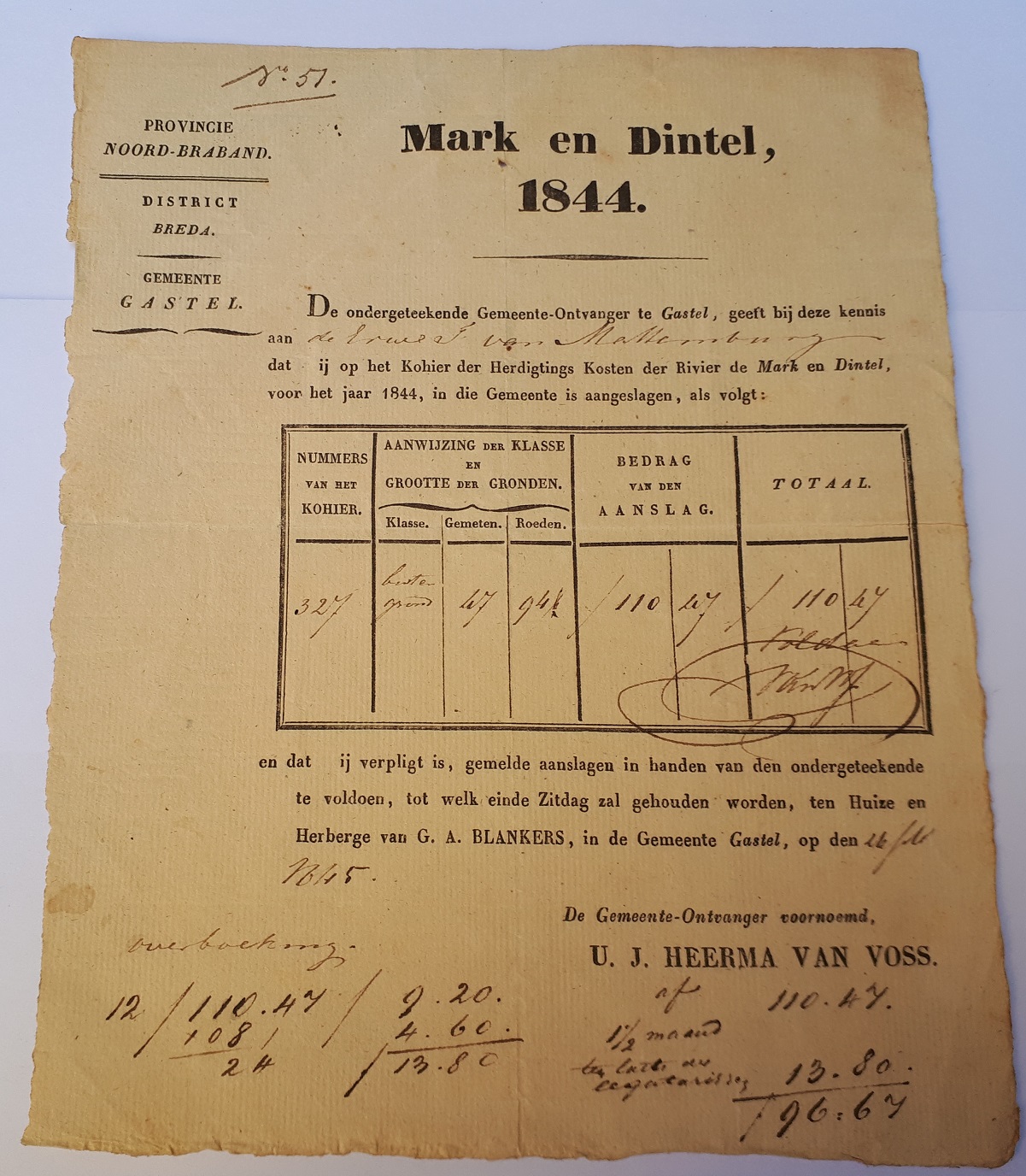

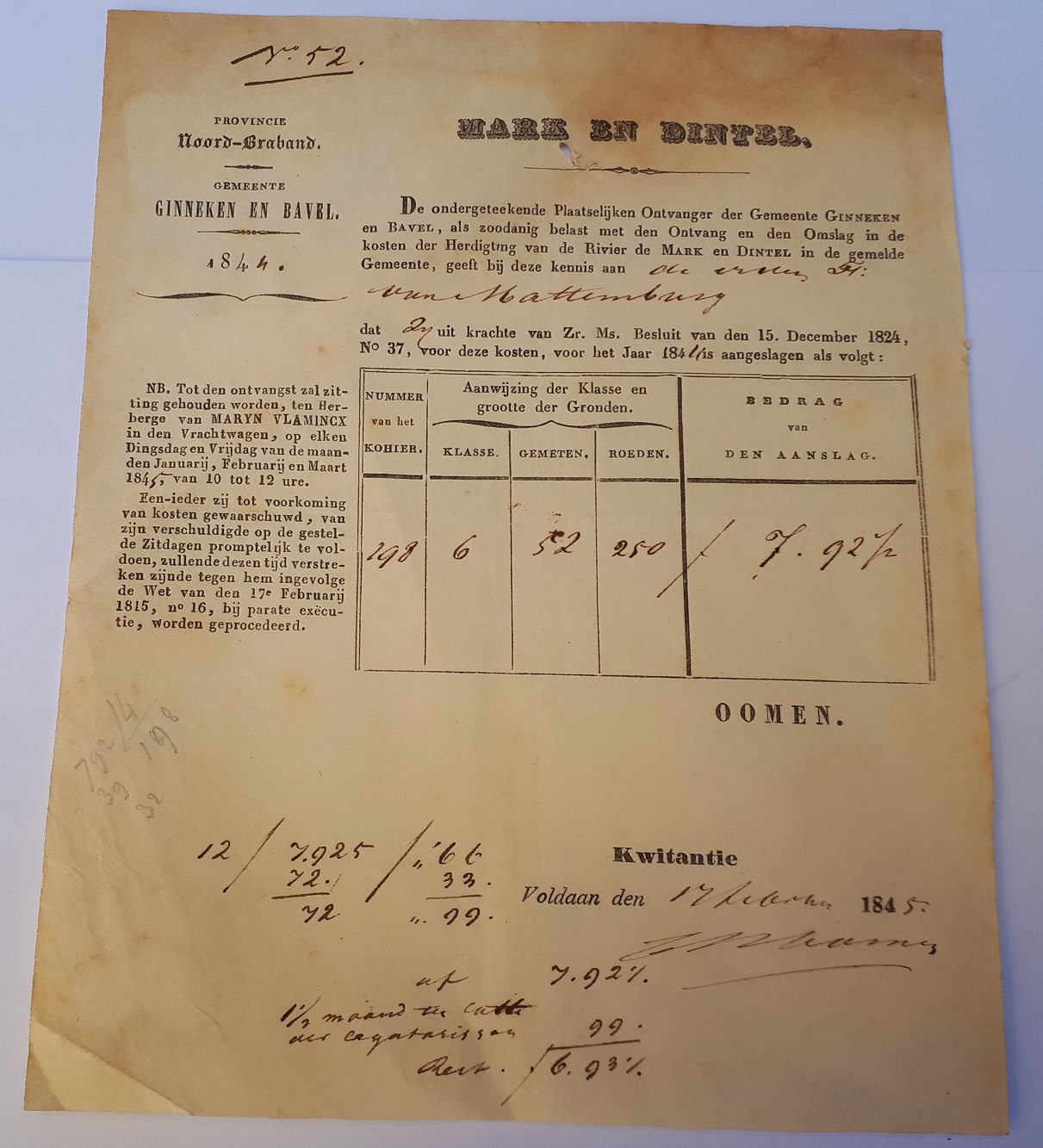

Enige tijd geleden schreef ik over de waterschapslasten voor grondbezitters in het jaar 1844. Toen was de kwaliteit van de grond en daarmee het opbrengend vermogen maatgevend. Mijn eindconclusie toen was: “170 jaar geleden was de heffingsverhouding tussen landbouwgronden en natuurgronden bijna dezelfde als nu. Kijkend naar de CAB voorstellen nu, stel ik mij de vraag: hebben we het al die tijd fout gedaan of is het aanhangen van het kostenveroorzakingsprincipe een rimpeling in de tijd, een modeverschijnsel? Ik voel meer voor het profijtbeginsel in combinatie met het draagkrachtbeginsel. Ik wens de wetgever veel wijsheid toe bij de te maken afwegingen. Zelf leer ik graag van de geschiedenis, omdat ik heb geleerd dat daar veel wijsheid in te vinden is.”

Louis van der Kallen