| 12-05-2018 | 11.00 uur |

OVER WATER – 136: OUDE WIJSHEDEN

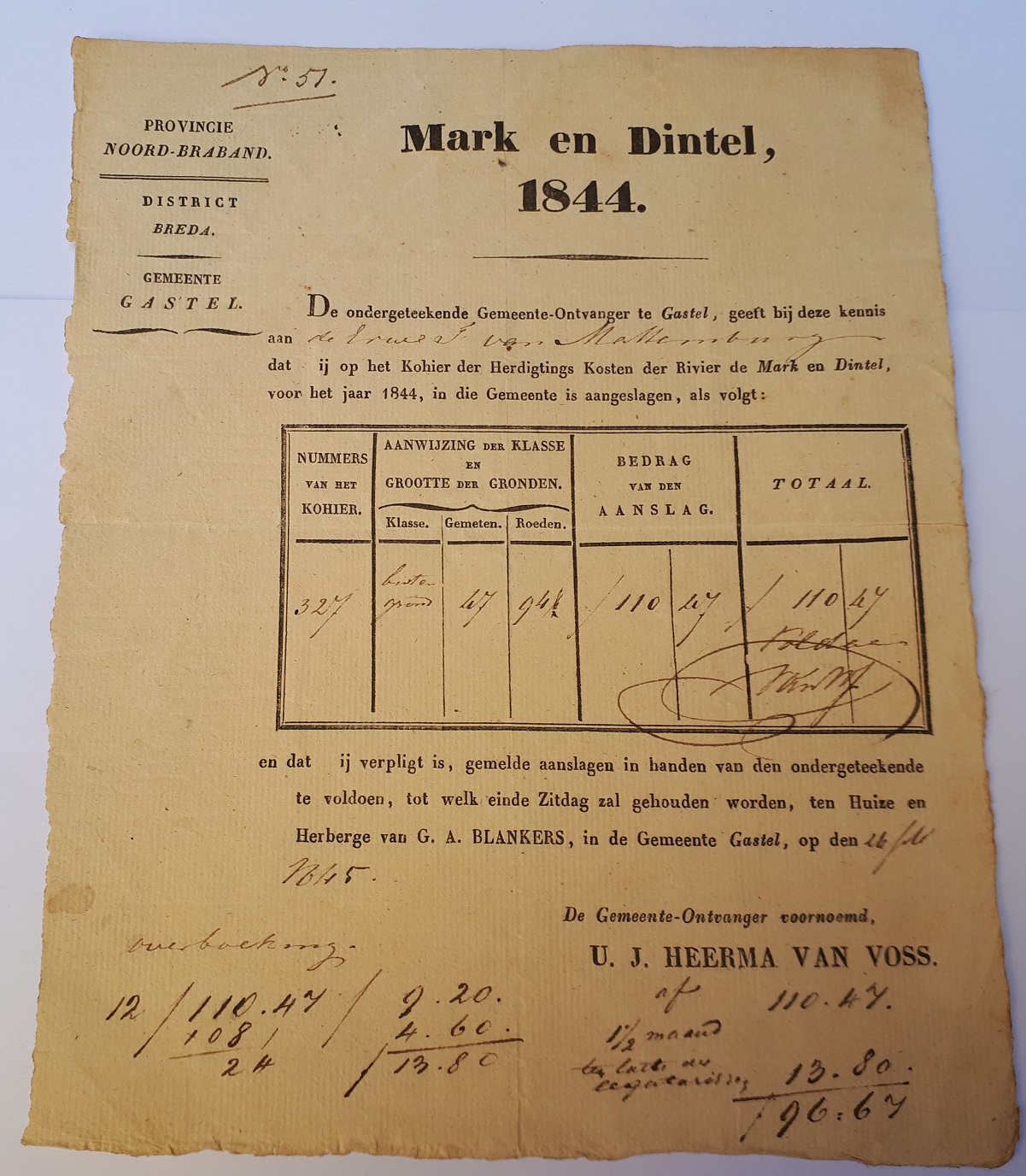

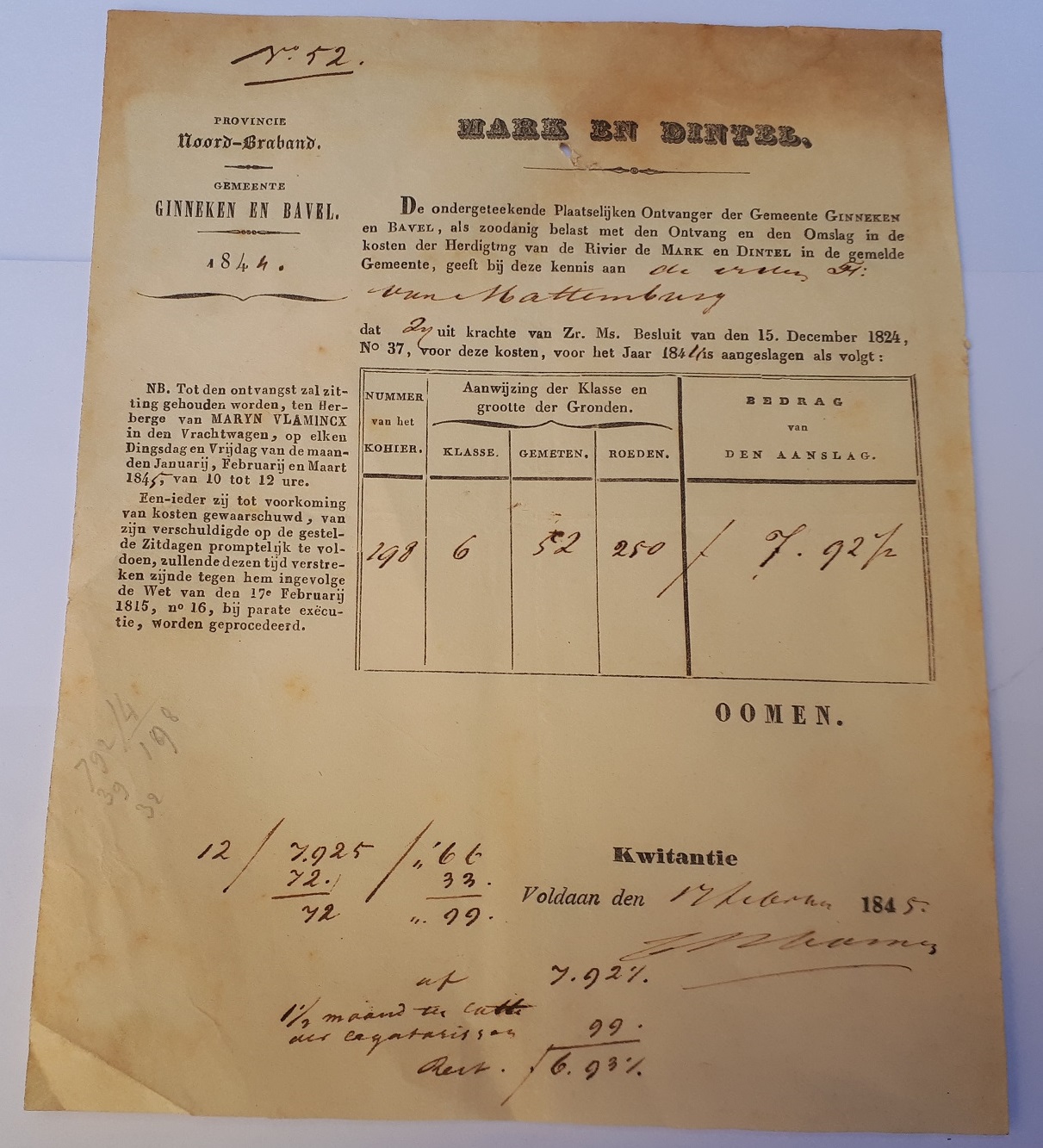

Mijn zoon is recent in het bezit gekomen van een deel van het archief van het landgoed Mattemburgh. Bij het doornemen van die stukken kwam ik enkele aanslagen tegen ten behoeve van de lediging van de kosten van de “Herdigting van de Rivier de Mark en Dintel” uit 1844.

Mijn zoon is recent in het bezit gekomen van een deel van het archief van het landgoed Mattemburgh. Bij het doornemen van die stukken kwam ik enkele aanslagen tegen ten behoeve van de lediging van de kosten van de “Herdigting van de Rivier de Mark en Dintel” uit 1844.

Als waterschapbestuurder is de interesse bij mij dan gelijk gewekt en probeer ik de kennis en gebruiken van toen te beschouwen bij de inzichten en plannen van nu. De ‘herdigting van de Mark en Dintel’ kende een lange geschiedenis. En er werden vele tientallen jaren plannen gemaakt en werd er nagedacht over de financiering, zoals het ‘financieringsplan’ bij besluit van Zijne Majesteit van 5 juli 1818.

De ‘herdigting van de Mark en Dintel’ betrof een voor die tijd zeer omvangrijk werk ter verbetering van onder andere de bevaarbaarheid, de uitwatering, de bescherming tegen overstromingen en betrof onder andere uitdieping, stroomverleggingen, dijkwerken en de bouw van sluizen. Bij besluit van Zijne Majesteit van 15 december 1824 werd tot de werken (begroting 633.500 gulden) besloten. De realisatie vond plaats in de jaren 1826-1828. Ter dekking van de kosten werd er een heffing geheven per grondeenheid. Een soort van grondslag, die vergelijkbaar is met de huidige watersysteemheffing per hectare. Anno 2018 kent die heffing in feite twee klassen die voor de categorie ongebouwd (agrarische gronden) en die voor de categorie natuur.

Het huidige systeem van waterschapsbelastingen is in discussie en er is een advies van de Unie Commissie Aanpassing Belastingstelsel (CAB). Ik schreef hier eerder over. De CAB stelt voor de categorie natuur voortaan onder te brengen bij de categorie ongebouwd. Als dat de enige wijziging zou zijn, betekent dat een tariefstijging voor de huidige categorie natuur van circa 1400 procent. Het concept voorstel van de CAB is gebaseerd op het meer in balans brengen van de kosten, veroorzaakt ten behoeve van een categorie, met het belang van die categorie. Feitelijk is dit de toepassing van het kostenveroorzakingsprincipe. Nog niet zo lang geleden was het ‘profijtbeginsel’ in zwang. En tot Rijksbeleid verklaard.

Het huidige systeem van waterschapsbelastingen is in discussie en er is een advies van de Unie Commissie Aanpassing Belastingstelsel (CAB). Ik schreef hier eerder over. De CAB stelt voor de categorie natuur voortaan onder te brengen bij de categorie ongebouwd. Als dat de enige wijziging zou zijn, betekent dat een tariefstijging voor de huidige categorie natuur van circa 1400 procent. Het concept voorstel van de CAB is gebaseerd op het meer in balans brengen van de kosten, veroorzaakt ten behoeve van een categorie, met het belang van die categorie. Feitelijk is dit de toepassing van het kostenveroorzakingsprincipe. Nog niet zo lang geleden was het ‘profijtbeginsel’ in zwang. En tot Rijksbeleid verklaard.

Bij verdeling van de kosten van de “Herdigting van de Rivier de Mark en Dintel” concludeer ik op basis van de aanslagen in het jaar 1844 dat het profijtbeginsel of opbrengstmogelijkheden van de grond het uitgangspunt was. Voor ruim 47 gemeten (circa 20 hectaren) van de “besten grond” moest de heer van Mattemburgh ruim 110 gulden per jaar betalen. 5,5 gulden per hectare. Terwijl voor bijna 53 gemeten (22,5 hectaren) klasse 6 grond nog geen 8 gulden per jaar betaald moest worden. Circa 36 cent per hectare. 170 jaar geleden was de heffingsverhouding tussen landbouwgronden en natuurgronden bijna dezelfde als nu. Kijkend naar de CAB voorstellen nu, stel ik mij de vraag: hebben we het al die tijd fout gedaan of is het aanhangen van het kostenveroorzakingsprincipe een rimpeling in de tijd, een modeverschijnsel? Ik voel meer voor het profijtbeginsel in combinatie met het draagkrachtbeginsel. Ik wens de wetgever veel wijsheid toe bij de te maken afwegingen. Zelf leer ik graag van de geschiedenis, omdat ik heb geleerd dat daar veel wijsheid in te vinden is.

Louis van der Kallen