| 29-09-2018 | 09.20 uur |

OVER WATER – 156: DE UNIE BELASTINGVOORSTELLEN

In de afgelopen Algemene Bestuursvergadering van het waterschap Brabantse Delta zijn de Unie voorstellen voor een aanpassing van het belastingstelsel van de waterschappen besproken. Daar heb ik namens mijn fractie Ons Water / Waterbreed het woord gevoerd over dit voorstel.

In de afgelopen Algemene Bestuursvergadering van het waterschap Brabantse Delta zijn de Unie voorstellen voor een aanpassing van het belastingstelsel van de waterschappen besproken. Daar heb ik namens mijn fractie Ons Water / Waterbreed het woord gevoerd over dit voorstel.

Mijn verwoording van de gevoelens van onze zevenkoppige fractie viel in goede aarde bij het overgrote deel van de vergadering. Er is grote waardering voor de inspanningen van de CAB commissie van de Unie. Anderzijds is er verbijstering over de rigoureuze voorstellen. Ik schreef eerder over de effecten voor de tarieven. De effecten voor met name de tarieven voor ongebouwd (de landbouw en de natuurterreinen) en voor meer-persoonshuishoudens zijn zo gigantisch, dat ze niet alleen onacceptabel zijn, maar vooral niet passend zijn in onze traditie van geleidelijkheid en het zoeken van een breed draagvlak, veelal gevonden in een goed compromis.

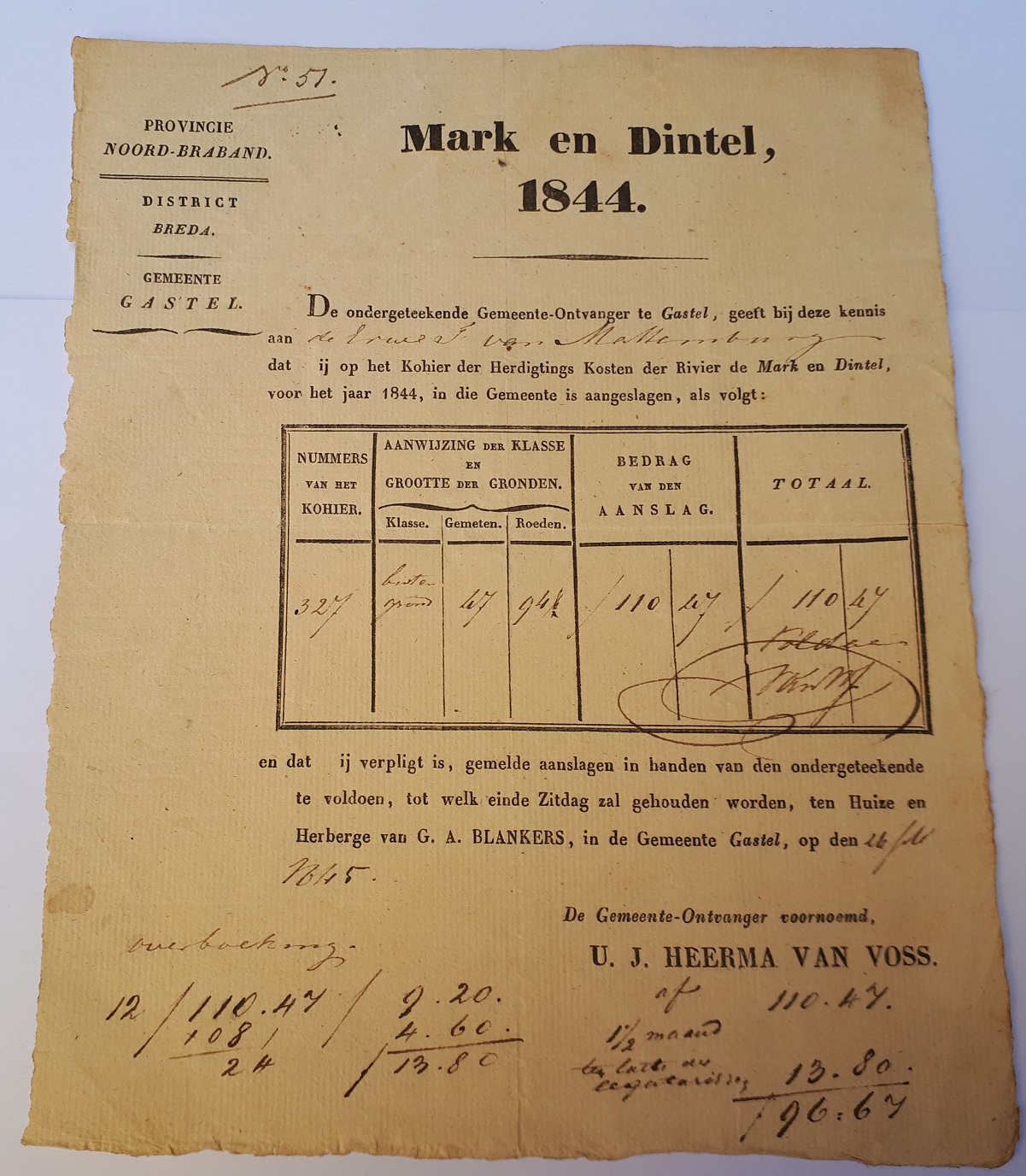

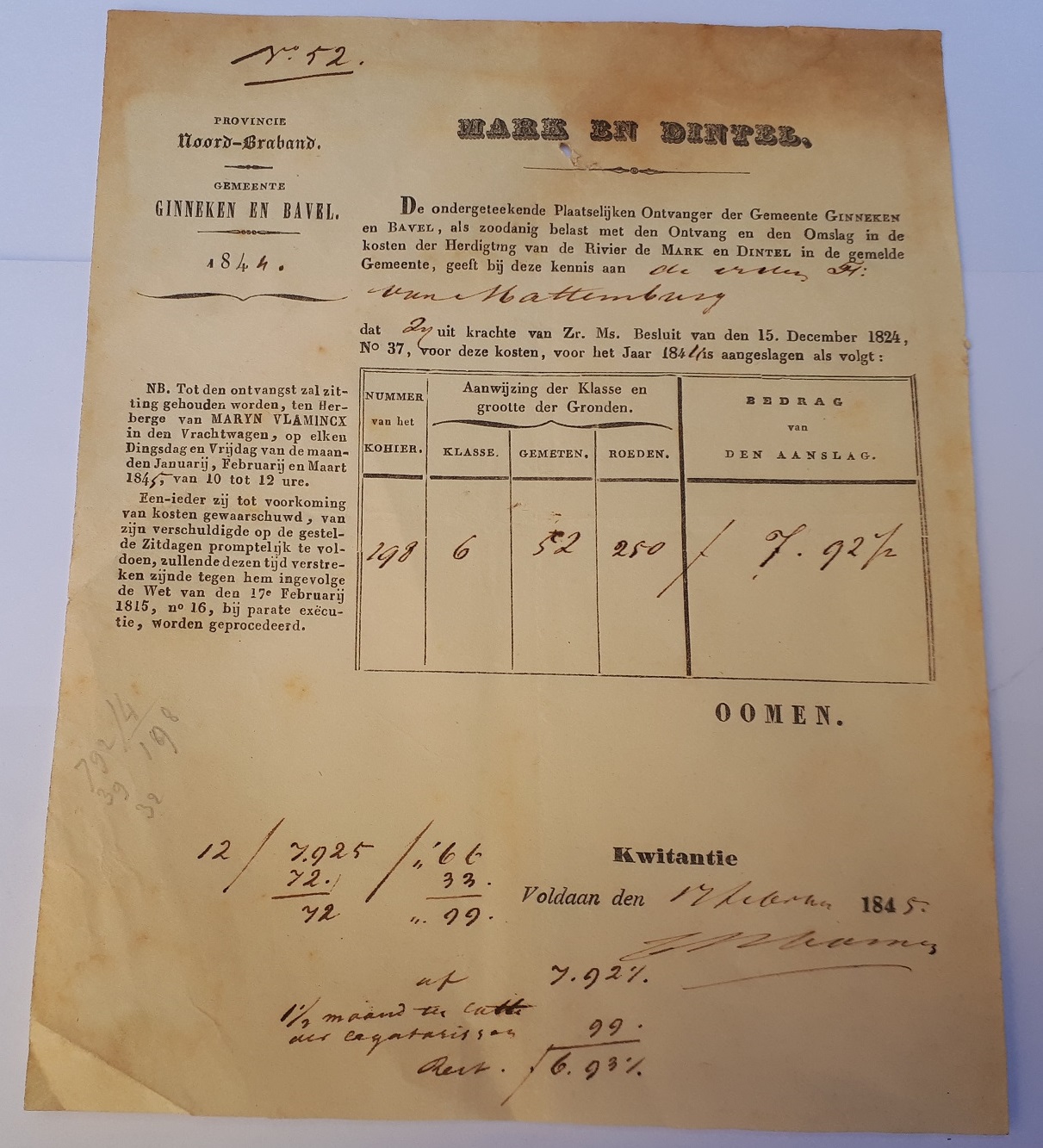

Het uit 2014 stammende OESO-rapport “Water Governance in the Netherlands: Fit for the Future?” was het startpunt van onderzoek naar een aanpassing van het belastingstelsel, waarin werd geconcludeerd dat de organisatie van het Nederlandse waterbeheer goed is geregeld, maar dat het schort aan waterbewustzijn bij de bevolking. De OESO deed de suggestie om economische prikkels in te voeren door vervuilers/gebruikers meer te laten betalen. Ik stelde toen naar aanleiding van dat OESO rapport in een brief aan het Dagelijks Bestuur van het waterschap Brabantse Delta een hele reeks van vragen. Ik waardeer het meedenken van OESO deskundigen, maar Nederland is een geval apart. Nederland en haar inwoners hebben een lange geschiedenis met de strijd tegen en het beheer van water. Niet dat wij de wijsheid in pacht hebben, maar deze geschiedenis met het water heeft ons gebracht waar we nu zijn en ligt ten grondslag aan hoe we de heffingen geregeld hebben. In Over Water 136 schreef ik over de heffingssystemen en tariefstructuur uit het midden van de negentiende eeuw. 170 jaar geleden was bijvoorbeeld de heffingsverhouding tussen landbouwgronden en natuurgronden bijna dezelfde als nu. Mijn slotvraag in dat artikel was: “Hebben we het al die tijd fout gedaan of is het aanhangen van het kostenveroorzakingsprincipe een  rimpeling in de tijd, een modeverschijnsel? Ik voel meer voor het profijtbeginsel in combinatie met het draagkrachtbeginsel.”

rimpeling in de tijd, een modeverschijnsel? Ik voel meer voor het profijtbeginsel in combinatie met het draagkrachtbeginsel.”

Nu is de knuppel, met het CAB voorstel, in het hoenderhok gegooid. Was dat nodig en is het dienstbaar? De hoenders waren rustig. De eieren werden op tijd gelegd. Er werd op tijd op stok en van stok gegaan en de haan (de belastingontvanger) kwam ook aan zijn trekken. Voor mijn gevoel is de spreekwoordelijke knuppel nu een vos met streken, die tot het hok is doorgedrongen. Hoe groot wordt de schade aan de bestuurlijke verhoudingen als iedereen alleen gaat kijken naar zijn belang of het belang van de belastingbetalers die hij of zij vertegenwoordigt? De ingezetenen voor de ingezetenen, het ongebouwd voor de boeren, het bedrijfsgebouwd voor de lozende bedrijven en de vertegenwoordiger voor natuurterreinen voor de terreinbeheerders. Weg de traditie van het ‘polderen’. Ik ben bang dat de pleiters voor het opheffen van de waterschappen straks door het onderlinge gekrakeel nieuwe munitie krijgen voor hernieuwing van de opheffingdiscussie. In het vergroten van de ‘schuifruimte’ bij een toekomstige kostenverdeling, ter mogelijke compensatie van de enorme tariefverschuivingen, zie ik niets goeds. Dit kan leiden tot een verdere politisering van de waterschapsbesturen en onwerkbare bestuurlijke verhoudingen.

Zijn de huidige belastingsystemen zo verkeerd dat ze enorme aanpassingen noodzakelijk maken? Op de weeffout na, denk ik het niet. Ja, ze zijn voor de leek moeilijk te begrijpen. Maar ook de nieuwe systemen zijn vrijwel onuitlegbaar. De CAB voorstellen zijn, in mijn ogen, een nucleair explosief dat op scherp is gesteld. Nucleair omdat het de goede onderlinge verhoudingen die door eeuwen ‘polderen’ zijn opgebouwd volledig kan vernietigen. Iedereen begrijpt de uitgangspunten van de OESO en onderschrijft die tot op zekere hoogte. Maar de rigoureuze vertaling naar de CAB voorstellen dreigen veel kapot te maken.

Wij Nederlanders hebben in eeuwen zelforganisatie van het waterbeheer, met begrip voor elkaars belangen, iets moois en werkbaars opgebouwd. Laten we dat koesteren en verder gaan in het met kleine stapjes verbeteren van de water- en belastingsystemen die wij hebben. Het is goed dat de OESO leerpunten heeft aangereikt. Maar laten we vasthouden aan onze traditie van veranderingen in geleidelijkheid en op basis van het profijtbeginsel gecombineerd met het draagkrachtbeginsel.

Louis van der Kallen